利息軽減のために!!

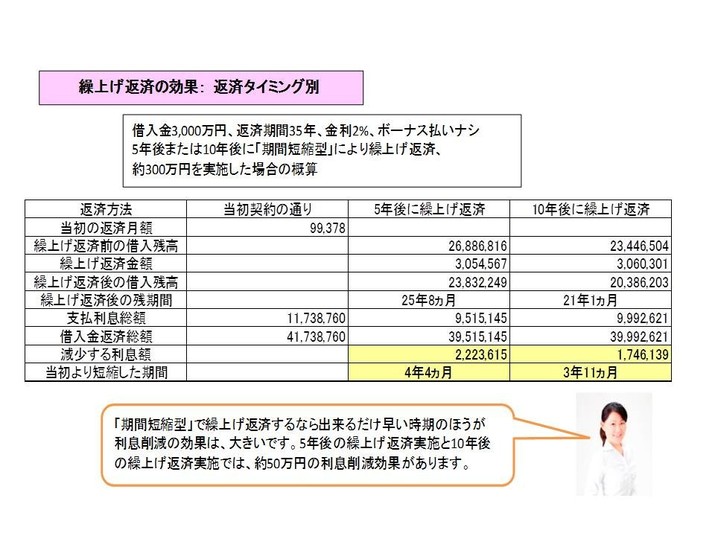

住宅ローンの繰上げ返済は、早ければ早いほど利息軽減の効果は大きいのです。

住宅ローンの繰上げ返済は、早ければ早いほど利息軽減の効果は大きいのです。

複数のローンがある場合は、金利が高いもの、残存金額が大きいもの、残存期間が長いものほど効果は大きくなります。

住宅ローンを借りてから、数年たつと貯金も貯まり繰上げ返済をすべきかどうか検討される方が多くおられます。住宅ローンの繰上げ返済は、利息軽減の効果があり有効的な対策です。

ただし、いったん繰上げ返済をした資金は、元に戻すことが出来ません。頑張って繰上げ返済したものの、家計が苦しくなり「こんなことなら、貯金のまま持っておけばよかった。」と思っても、もう元に戻してはもらえないのです。

このようなことにならないためにも、「本当にこのお金は繰上げ返済に充てても大丈夫なのか?」をしっかりと検証することが大切です。

繰上げ返済の前には、今後の収支予定と貯蓄額の確認をしておきましょう。繰上げ返済したあとも、出来れば1年分の生活費程度(最低でも6か月分)のお金は手元に残しておきたいものです。

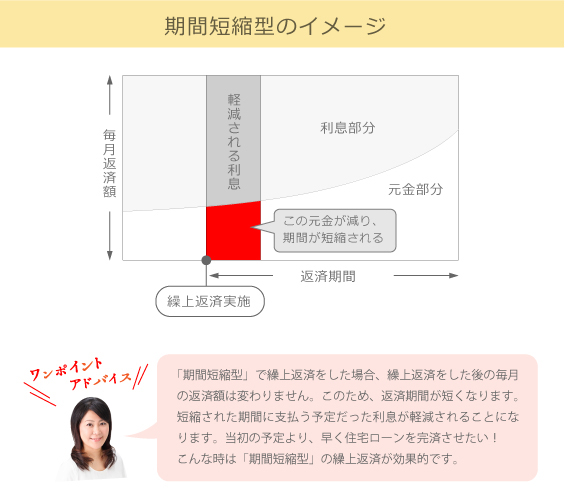

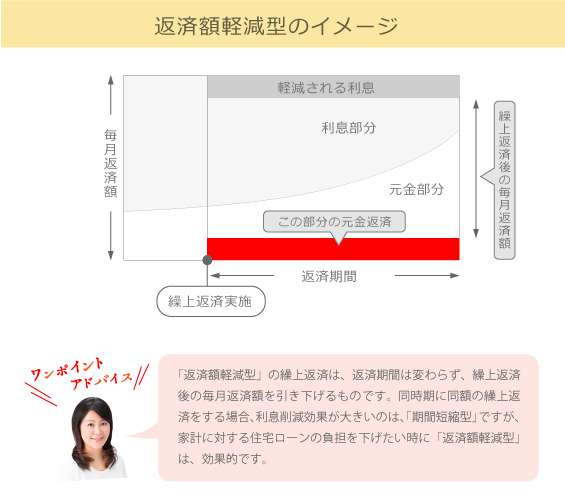

期間短縮型と返済額軽減型

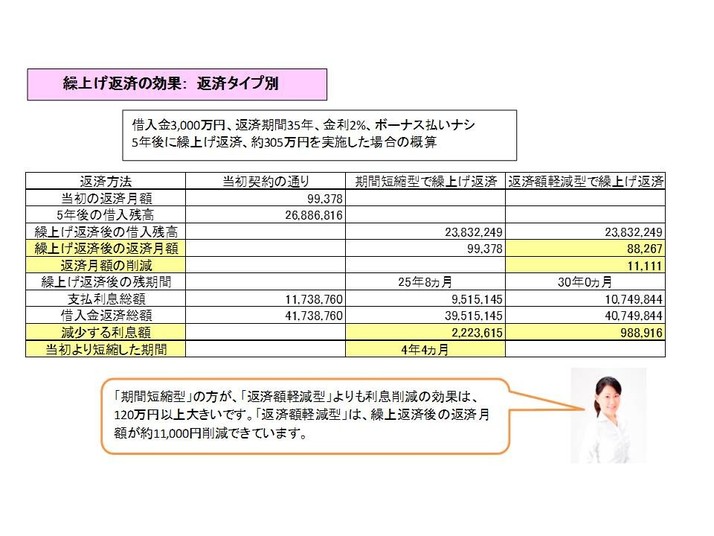

利息軽減効果が高いのは、期間短縮型です。

繰上げ返済の効果

お役立ち Q&A

A. 繰上げ返済には、手数料がかかることがあります。手数料を支払ってなお、利息削減効果があることが必要です。あなたの契約している住宅ローンは、どれだけ手数料がかかるのか確認しましょう!

Q. 毎月の返済に無理がないよう、35年の住宅ローンを借りました。定年後も住宅ローンの支払いが続き心配です。

A. 月々の返済金額を低くおさえたいなど、長い期間で契約した場合(たとえば70歳以上で完済など)、完済の年齢まで収入が安定してあるかどうか不安です。このようなケースは、繰上げ返済を上手に実行し、返済期間を短縮することが得策です。

Q. 住宅ローンを借りて3年です。共働きでもあり思った以上にお金が貯まり繰上げ返済を考えています。多少、無理をして繰上げ返済をしようと思うのですが・・・・

A. 繰上げ返済することによって、通算の返済期間が10年未満となってしまった場合に、それまで受けていた住宅ローン控除が受けられなくなります。

Q. 投資信託で資産運用をしていますが、やっぱり、その資金は住宅ローン返済に充てた方がいいのでしょうか?

A. 借入金利よりも高い利率で資産運用が出来る場合には、運用が有利になることだってあるのです。

最近のコメント