女子のためのマイホーム取得の資金計画

住宅購入は、人生最大の買い物と言われます。人生の3大資金と言われる住宅資金・教育資金・老後資金。これら3大資金のバランスや、将来のライフスタイルの変化などを考慮して住宅資金を考えることが重要です。

住宅の購入の際には、十分な自己資金の準備と無理なく返済できる住宅ローンを組むことが、とても大切です。いくら借りられるか?ではなくいくらなら無理なく返せるのか?着眼点は、ココなのです。

夫婦二人の協働作業ではなく、女ひとりのマイホームなら資金計画は、より綿密に・よりリスクに備えたものでなけばなりません。この先、人生何が起こるかわからないのですから・・・でも不安に思うばかりでは前に進みません。そのためのプランニングなのです。

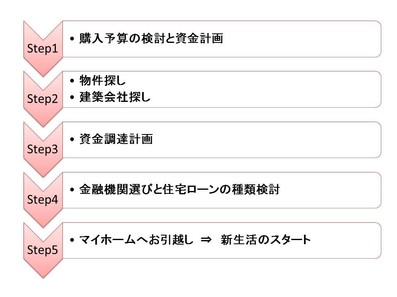

マイホーム実現のためのフロー

失敗しないマイホーム購入のために、Step1からStep5の流れで様々なリスクを考慮したうえで、シミュレーションをしましょう!!

失敗しないマイホーム購入のために、Step1からStep5の流れで様々なリスクを考慮したうえで、シミュレーションをしましょう!!

女ひとりで、マイホームの購入だってできる!女ひとりで、注文建築=”夢の一戸建て”だって建てられる!

マイホーム購入のためのお金

目標を決めて自己資金を積み立てする

マイホーム取得ののために頭金・諸経費などの金額がわかったら、どのように貯めていくのか計画を立てましょう!!

マイホーム取得ののために頭金・諸経費などの金額がわかったら、どのように貯めていくのか計画を立てましょう!!

いつまでに、いくらを貯めるのか?

この目標を達成するために毎月いくら積立をするのか?

借入可能額 ~ どのくらい借りられるのか?

= 税込年収 × 返済負担率 - ほかのローンの年間返済額

たとえば、税込年収が500万円で、返済負担率が30%の場合?

500万円 × 30% = 150万円(年間返済額)

150万円 ÷ 12月 = 125,000円(月返済額)

借入期間30年、金利2.7%で100万円を借入した場合の月返済額は、4,055円なので

125,000円 ÷ 4,055円 × 100万円 ≒ 3,082万円 ← これが借入可能額

※「返済負担率」とは、税込年収に占めるローンの年間総返済額を言います。この率は、金融機関によって様々ですが、年収に応じて25%~35%としている場合が多いようです。

返済可能額 ~ 無理なく返せるのはいくらか?

= 現在の家賃 + 住宅のための毎月積立額 - 購入後の住宅ローン以外の住居費

無理なく返せる返済額の目安を知っておくことは、とても大切です。上記の計算式だけでは、将来のライフスタイルの変化が加味されません。キャッシュフロー表を作成し、将来のライフスタイルの変化に応じて収支や貯蓄の推移をシミュレーションし、返済可能額を見積もりましょう!

無理なく返せる返済額の目安を知っておくことは、とても大切です。上記の計算式だけでは、将来のライフスタイルの変化が加味されません。キャッシュフロー表を作成し、将来のライフスタイルの変化に応じて収支や貯蓄の推移をシミュレーションし、返済可能額を見積もりましょう!

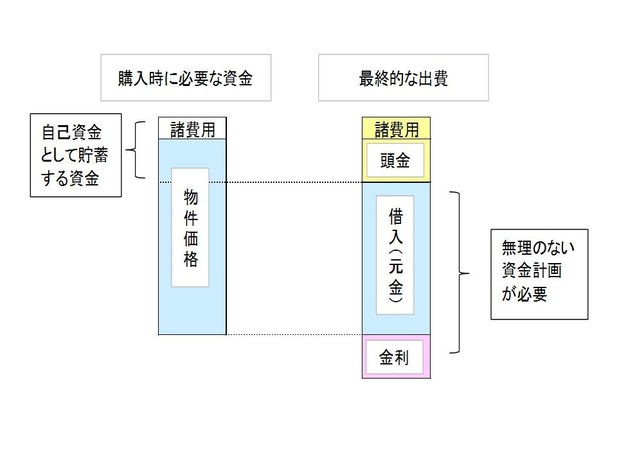

頭金はいくらあればいいのか?

頭金が多ければ、その分の借入金額が少なくて済みます。借入金額が少なければ、当然に支払う利息の額は少なくて済むのです。

頭金が多ければ、その分の借入金額が少なくて済みます。借入金額が少なければ、当然に支払う利息の額は少なくて済むのです。

物件価格の2割、少なくとも1割は、頭金を用意するのが望ましいです。気をつけたいのは、住宅購入用の貯金がすべて頭金にまわせるお金ではないということです。現金で支払う諸費用分を除いた部分が、頭金にまわせるお金なのです。

お役立ち Q&A

A. 借りられる額で物件価格を決めるのは危険です。身の丈以上の借入で、のちに後悔する事の無いよう、返せる額で検討しましょう!

Q. 折込チラシに”自己資金ゼロ”と記載された広告を見かけます。頭金がなくても家を買えますか?今の家賃を払い続けるより、こちらの方が良い気がします。

A. 頭金の重要性をしっかりとお勉強をすることが先決です。そのチラシに潜む落とし穴を見つけることから始めましょう!

最近のコメント